2022 年 6 月の熱延ストリップ市場を振り返ると、価格は軟調に推移している。月初に流行が徐々に収まった後、全体的な市場の需要は大幅に改善されていません。さらに、国際鉄鋼価格は引き続き下落し、市場の信頼は徐々に低下し、価格は下落し続けました。価格は修理でわずかに上昇しました。

2022 年 7 月の熱延ストリップ市場に期待すると、従来のオフシーズンに市場の需要が大幅に改善する可能性は低いですが、ほとんどの製鉄所は損失のために生産量を削減しており、需給の矛盾が発生する可能性があります。緩和される。この記事では、2022 年 6 月の市場を価格、コスト、需給の観点から簡単にまとめ、2022 年 7 月の熱延鋼板の価格動向を簡単に予測します。

1. 6月の国内熱延鋼板市場の概況

2022 年 6 月、全国の熱延帯鋼市場の価格は下落します。流行状況は効果的に制御されていますが、梅雨の影響で市場の需要は依然として弱いです。先に絞りました。具体的には、細条に関しては、2022 年 6 月初の熱延条と細条の全国平均価格は 4,890 元/トンで、月末の 4,435 元/トンから 455 元/トン下落した。ブロードバンドの平均価格は 4905 元/トンで、月末の 4446 元/トンから 459 元/トン下落し、ワイド間の価格差は細帯鋼は月初の15元/トンから11元/トンまで小幅に縮小した。

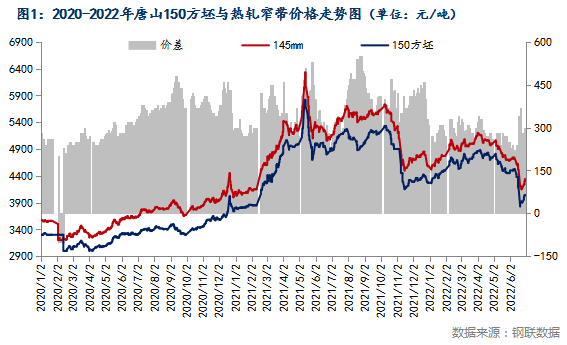

(1) ビレット市場からストリップ市場を見る

図 1 から判断すると、2022 年 6 月には、145mm 帯鋼と鋼ビレットの両方の価格が下落傾向を示しました。2022 年 6 月末の価格差は 200~370 元/トンで、基本的に価格差は小さいままであるが、前期よりは若干高くなっている。修理。現在、ビレット調整圧延機の全体的な稼働率は依然として低く、鋼ビレットの社会的在庫は前年同期よりもはるかに高くなっています。さらに、製鉄所は現在、大きな財政的圧力にさらされており、主に出荷されているため、全体的な価格差は修復されています.しかし、現在の下流の需要は受動的な補充ではなく、145mm 帯鋼は短期的に急激に上昇する余地がほとんどない可能性があります。

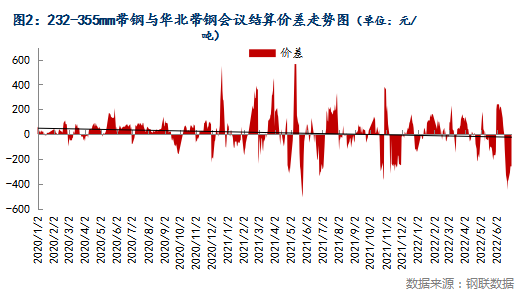

(2) 華北帯鋼会議の決済価格から見た鋼帯市場

2022 年 6 月 24 日、華北ストリップ鋼会議が開催されました。2022 年 5 月 25 日の華北ストリップ スチール セミナーの精神に基づき、各社は自社の生産および操業状況と市況に応じて、6 月のストリップ決算を策定しました。7月のストリップ鋼の価格とガイド価格は次のとおりです。華北ストリップ鋼会議の決済価格:2022年6月、355未満の決済価格は4530元/トンになり、356-680は4550元/トンになります。トン、680 以上の価格は 4580 元/トンになります。月額目安価格:4400元/トン、税込みの現金、プラス70元/トンの受け入れ。例として、唐山紅星の 2.5*232-355mm 熱間圧延帯鋼の市場価格を取り上げると、2022 年 6 月初旬の価格は華北の帯鋼の決済価格より高かったが、2022 年後半に価格が反転した。年。今月も決済で利益が出ています。7月の市場では、製鉄所が生産契約や割引を縮小するため、加盟店への圧力が低下した後、価格が上昇する可能性があります.

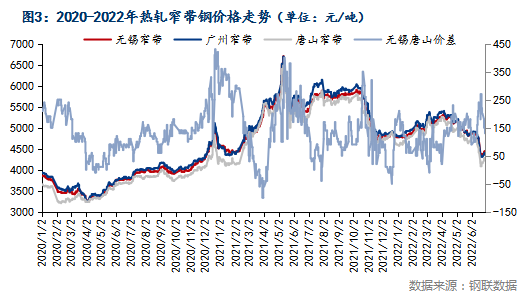

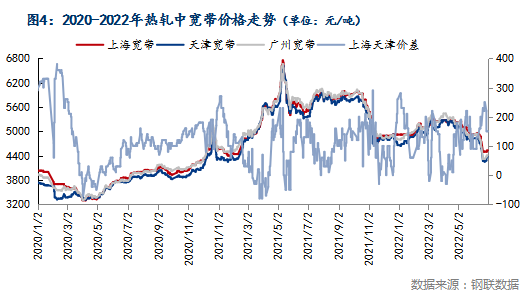

(3) 国内主要地域の価格差から見る鋼帯市況

図 3-4 の価格動向から判断すると、国内市場の熱間圧延広幅および狭幅帯の価格は下落傾向にあり、南北の価格差は価格の変化に伴って大きく変動している。月間価格差は90~270元/トン。今月は主な生産地である唐山の価格が相場の影響を受け、対応が早かった。他の地域の価格が続いた。しかし、距離や市況などの理由で、南部の価格は遅れていました。価格が安定するにつれて、北部と南部の価格差は短期間で縮小しました。部品は通常よりも低くなる傾向があります。製鉄所のメンテナンスや入荷の遅れにより、南下する東北資源の一部は減少しているが、現在の南のホットコイルの価格は熱間圧延帯鋼の価格よりも低く、需要は依然として弱いため、北の- 南への広がりは現在の水準にとどまるか、縮小し続ける可能性があります。.

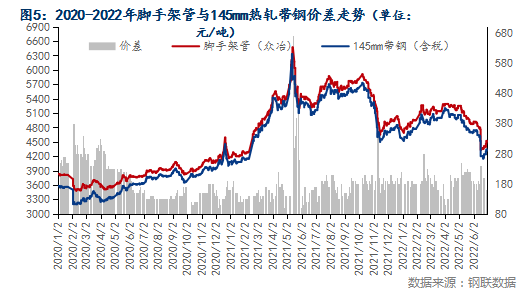

(4) 川下市場から見た帯鋼市場

図5から、唐山市場を例にとると、2022年6月、唐山足場パイプと145mm帯鋼の価格動向は基本的に同じで、価格差は130-240元/トンに維持され、コストはわずかです反転。2022 年 6 月 30 日、唐山地区の足場パイプ メーカーの建設に関する調査は次のとおりです。不完全な統計によると、唐山地区の足場パイプの生産ラインの数は合計 99 で、そのうち 94 の生産ラインが停止しました。稼働率は 5.05% で、先週に比べて安定しています。.そのうち 19 社が生産を完全に停止し、43 の生産ラインが関与しています。27 の生産会社が 56 の生産ラインを持ち、実際の稼働率は 8.93% です。現在、オフシーズンの市場では、下流のラックパイプ工場と角パイプと角パイプの全体的な稼働率は比較的低く、145mmのストリップ鋼の需要は限られています。7月はまだ梅雨や高温期で、ターミナルへの影響も大きいため、下流需要はまだまだ弱いので、145mm帯鋼の価格は引き続き弱含みで推移する可能性があります。

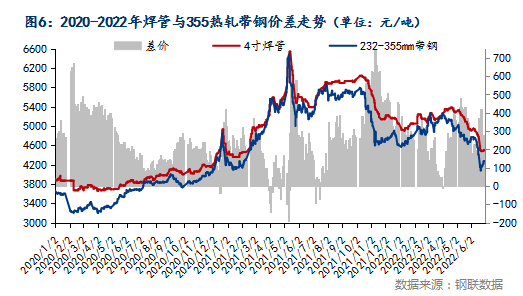

唐山を例にとると、2022 年 6 月には、232-355 mm の熱間圧延ストリップと 4 インチの溶接パイプの価格動向は基本的に同じであり、パイプとストリップの価格差は大きく変動します。の間に。年の半ばに、熱延ストリップの価格が大幅に下落し、パイプの価格は比較的横ばいであったため、大きなスプレッドがありました。しかし、市場価格が徐々に安定するにつれて、パイプとストリップのスプレッドは通常のレベルに戻りました.現在、パイプ工場の取引はスムーズではないため、原材料と完成品の在庫は低く抑えられており、全体の起動は基本的に20〜50%程度であり、パイプ工場は必要に応じて補充しています.7 月には唐山の一部のストリップ工場で生産量がわずかに減少しましたが、現時点では需要と供給の矛盾は解消されていません。2022 年 6 月 30 日現在、Mysteel の調査データによると、232mm を超える帯鋼の稼働率は 51.85% で、週ベースでは横ばいで、前月比で 7.85% 増加しました。今週の稼働率は 56.93% で、前月より 1.36% 減少し、前月より 7.18% 増加しました。

2. ストリップ輸出形態の分析

近年、わが国国内の熱間圧延帯の量は徐々に減少しています。さらに、海外市場での熱延ストリップの需要は高くなく、主に熱延コイルと冷延鋼です。そこで、熱延鋼板の輸出量を他品種と比較する。下側では、主に国内市場の生産需要を満たしていますが、軽工業とハードウェア産業の最終製品の形での熱間圧延帯鋼の輸出量は比較的大きいです。

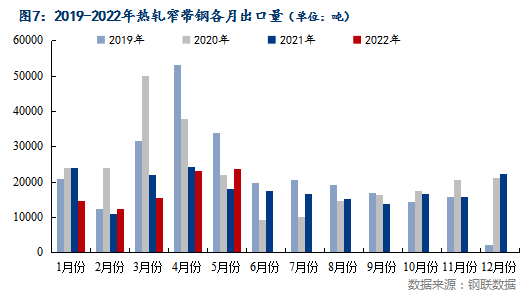

(1) 熱延細帯鋼の輸出の推移

2022年5月、熱間圧延細帯鋼の輸出量は23,786.442トンで、前月比2%増、前年比32%増でした。2022 年 5 月も、微増で前の水準を維持する。しかし、国際価格は最近下落を続けており、国内価格よりもさらに低く、価格優位性が弱まり、輸出が減少する可能性があります。

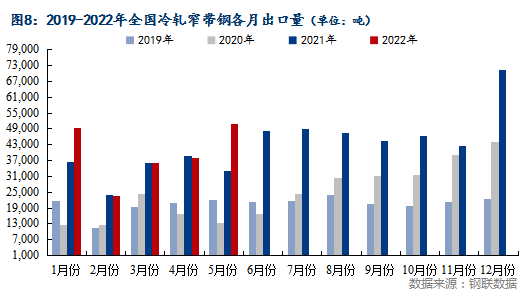

(2) 冷延細帯鋼の輸出の推移

2022年5月、冷間圧延細帯鋼の全国輸出量は50,779.124トンで、前月比33.86%増、前年比54.25%増でした。5月の輸出数量は、国際環境の影響により、4月に比べて大幅に増加しました。ただし、最近の国際鋼材価格の下落により、7 月の冷間圧延細帯鋼の輸出も影響を受ける可能性があります。

3. 7月の国内帯鋼市況は弱含みが続く可能性

(1) コスト面

2022 年 6 月 29 日、唐山の主流サンプル製鉄所の税抜きの溶銑の平均コストは 3,388 元/トンで、ストリップ鋼のコストは約 350 元/トンでした。原材料に関しては、コークスは200元/トン引き上げられ、製鉄所の利益はわずかに回復しましたが、現在、コストは価格をサポートしていません。

(2) 供給側

2022 年 6 月 30 日現在、Mysteel の 63 の熱間圧延帯鋼生産企業の今週の稼働率は 58.76% で、前週比 +2.06% です。前月比-3.09%;容量使用率は 61.20% で、週ごとに -2.02% でした。前月比 -2.79%;今週の製鉄所の実際の生産量は148.45万トンで、前月比-49,100トンでした。前月比-67,600トン。製鉄所の在庫は 319,600 トンで、前週比で -26,400 トンでした。前月比-27,700トン。生産高は前年同期よりも低いものの、現在の製鉄所は大きな財政的圧力にさらされているため、主に低コストの注文が受け入れられます。コストの逆転と相まって、後期の生産削減の予想はまだ残っています。

(3) 需要側

7月はまだ伝統的な閑散期であり、梅雨の影響で需要が改善されない可能性があります。梅雨が明ける月末には、冷延亜鉛めっき鋼板の需要が回復する可能性があります。ただし、国際価格は最近弱含みが続いています。再び増加します。

(4) 在庫面

2022 年 6 月 30 日現在、今週の国内の熱間圧延鋼帯の総サンプル在庫は 1,083,600 トンで、先週から 46,500 トン減少し、先月の同時期から 19,500 トン増加し、前年同期比 396,300 トン。現在、熱延ストリップの全国的な在庫は前年同期よりもまだ多いが、一部の製鉄所が生産を削減しているため、在庫はわずかに減少している。現在、商人の在庫圧力は依然として比較的大きいですが、リソースをヘッジしている国有企業もあります。後期の現在の価格差による利益の後、在庫が大幅に減少する可能性があります。

(5)マクロビュー

1. 李克強首相は国務院の常務会議を主宰し、主要プロジェクトの建設を支援し、雇用と消費を促進するための効果的な投資を拡大するための政策に基づく開発金融手段の措置を決定した。会議では、政策と開発の金融ツールを使用して、金融債の発行を通じて3000億元を調達することが決定されました。これは、主要プロジェクトの資本を補完するか、特別債務プロジェクトの資本を橋渡しするために使用されます。中央政府は適切な割引を行います。

2. 国務院の物流保証と円滑化のためのリーディング グループのオフィスは、ピーク時の夏のエネルギー輸送を確保するために良い仕事をするために配置する通知を発行しました。電気と石炭の輸送を伴う高速道路の料金所は、料金所の容量と効率を最大化するために、すべての料金所レーンを開放する必要があります。鉄道輸送に関しては、一般炭の荷揚げ効率を向上させるためのさまざまな対策が講じられています。水上輸送については、北部 4 港などの主要港における石炭の出荷と港湾貯蔵の監視、分析、判断を強化する必要があります。

3 月と 6 月の財新中国製造業購買担当者指数 (PMI) は 51.7 を記録し、5 月より 3.6 ポイント高くなり、過去 3 か月の縮小傾向を終えて拡大範囲に戻り、2021 年 6 月以来の高値を記録しました。 .

以上をまとめると、2022 年 7 月の熱延鋼帯市場は梅雨や高温期の影響を受け、需要が大幅に回復することは難しいと予想されます。社会的在庫は前年同期よりもはるかに高く、製造業者は大きなプレッシャーにさらされています。製鉄所は減産を計画しており、供給は徐々に減少しており、需給の矛盾は緩和される可能性があります。しかし、現在の国際鉄鋼価格は下落し続けているか、国内市場価格に影響を与えています。以上をまとめると、熱延ストリップ市場は 7 月も引き続き弱含みで推移すると予想される。

投稿時間: Jul-04-2022